广发宏不雅觉得,5-7月PPI基数连接举高,重复关税带给部分外需型行业产能讹诈率压力,PPI同比降幅仍有较大要率连接扩大。一个预示是4月PMI购进价钱指数和产出价钱指数环比均有较大幅度下行。这意味着在8月之前,样式增长压力可能会阶段性上升,并将对企业盈利、税收酿成传递。估量这一时段仍将是逆周期策略积极加码的时段,上周出台的金融条线的一揽子策略不是一起。

纲领

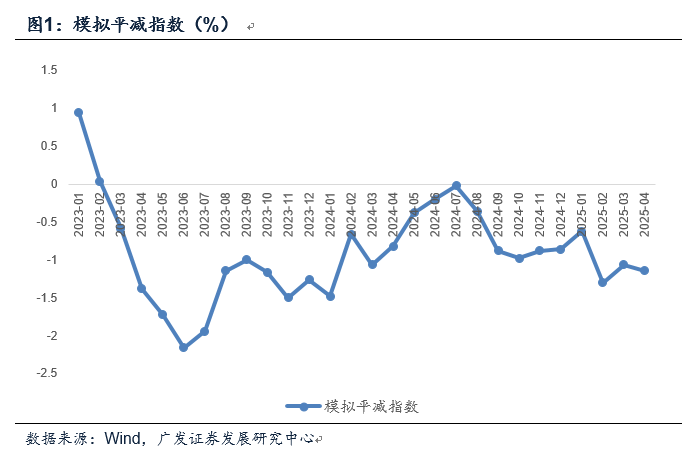

第一,2025年4月CPI同比-0.1%,握平前值;PPI同比-2.7%,低于前值的-2.5%。按CPI和PPI权重分离60%和40%模拟的平减指数为-1.14%,低于前值的-1.06%。

第二,CPI环比为0.1%,好于2-3月的环比负增。高涨的价钱踪影主要有三:(1)入口减少影响牛肉价钱,4月牛肉价钱环比高涨3.9%,同比降幅缩窄5.9个点;(2)五一假期住户出行活跃带动假期前价钱,飞机票、交通器具租借费、宾馆住宿和旅游价钱环比分离高涨13.5%、7.3%、4.5%和3.1%,涨幅均高于季节性水平,共计影响CPI环比约0.10个百分点;(3)黄金价钱高涨布景下,国内金饰品价钱环比高涨10.1%,影响CPI环比约0.06个百分点。

第三,价钱偏弱的领域包括:(1)猪肉价钱环比连接下行,在昔时7个月有6个月环比负增长;(2)交通器具价钱环比为-0.3%,夸耀汽车降价还是在延续;(3)酒类价钱3月环比涨幅较大,4月重回文比零增长,对应同比降幅有所扩大;(4)中药价钱4月环比-0.1%,同比涨幅收窄至0.1%。中药价钱历史上一直坚挺,昔时十年(2015-2024)年度涨幅最低也有1.7%,涨幅均值为3.9%,前年下半年起放缓较着。

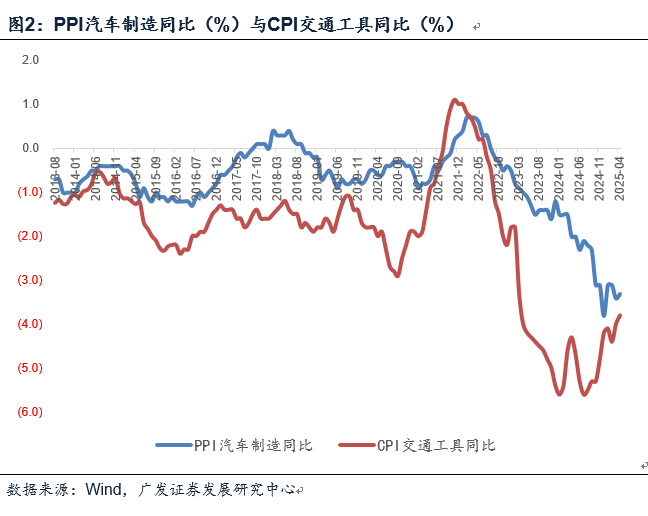

第四,PPI环比为-0.4%,握平于3月的环比降幅。从细节来看:(1)输入性价钱压力还是偏大,4月石油和自然气开采业价钱环比为-3.1%(前值-4.4%),石油煤炭卓越他燃料加工业价钱环比为-2.6%(前值为-2.3%)。(2)钢铁还是存在去产能、控产量的必要性,玄色金属冶真金不怕火加工业价钱环比为-1.0%(前值-0.5%);(3)基建撑握水泥价钱,非金属矿环比零增长(前值-0.4%),同比降幅收窄;(4)汽车行业时间迭代和阛阓竞争带来的价钱下行趋势还是显赫,汽车制造环比为-0.5%(前值-0.4%);(5)耗尽好转的影响之下,一般日用品价钱环比转正,环比0.2%(前值-0.1%)。

第五,往后看,5-7月PPI基数连接举高,重复关税带给部分外需型行业产能讹诈率压力,PPI同比降幅仍有较大要率连接扩大。一个预示是4月PMI购进价钱指数和产出价钱指数环比均有较大幅度下行。这意味着在8月之前,样式增长压力可能会阶段性上升,并将对企业盈利、税收酿成传递。咱们估量这一时段仍将是逆周期策略积极加码的时段,上周出台的金融条线的一揽子策略不是一起。

第六,5月9日出来的央行一季度《货币策略现实答复》在专栏6中深入筹商了物价问题。央行指出“物价与货币之间的相干很难在传统表面的基础上简便地线性外推”,“货币对物价进展作用取决于供需对比情况”。简便来说,“如若需求相干于产出上升,货币推广对物价会深刻上拉影响”;但如若反过来,“增多货币供给,在侧重增多投资、保险供给的发展模式下,反而会带来产能和供给握续推广,加大供过于求的失衡进度,本体上物价也难以回升”。是以“提振物价的关键在于扩大灵验需求,运动供需轮回,买通实体经济堵点”,而这需要“通过财政、货币、产业、行状、社保等各项策略协同以及改造举措的互助配合,增强策略协力”。央行进一步指出,“价钱调控念念路上,也要从以前的管高价转向管廉价,从支握畛域推广转向高质料发展,从防操纵转向防无序竞争“。

第七,咱们意会上述敷陈蕴含的一个念念想等于“供需比”决订价钱的认识,在供需比优化的条款下,货币策略推广才会是正向作用。在前年年底答复《开发供需比优化:2025年中不雅环境预测》咱们曾对供需比作念过分析,咱们觉得提振耗尽、领路场合投资、优化地产供需、开发科技和产业更动交融发展、抽象整治内卷式竞争是优化供需比的五个策略旅途,这本体上对应大耗尽、训导链、时间应用端、供给侧等几个投资上的踪影。

正文

2025年4月CPI同比-0.1%,握平前值;PPI同比-2.7%,低于前值的-2.5%。按CPI和PPI权重分离60%和40%模拟的平减指数为-1.14%,低于前值的-1.06%。

2024年10月模拟平减指数为-0.98%,11月、12月分离收窄至-0.88%、-0.86%,2025年1月进一步收窄至-0.62%,2025年2月降幅扩大至-1.30%,3月和4月分离为-1.06%、-1.14%。

CPI环比为0.1%,好于2-3月的环比负增。高涨的价钱踪影主要有三:(1)入口减少影响牛肉价钱,4月牛肉价钱环比3.9%,同比降幅缩窄5.9个点;(2)五一假期住户出行活跃带动假期前价钱,飞机票、交通器具租借费、宾馆住宿和旅游价钱环比分离高涨13.5%、7.3%、4.5%和3.1%,涨幅均高于季节性水平,共计影响CPI环比约0.10个百分点;(3)黄金价钱高涨布景下,国内金饰品价钱环比高涨10.1%,影响CPI环比约0.06个百分点。

牛肉价钱2024年10月-2025年2月环比一直为负增长,3月环比转正为0.5%,4月环比大幅上行至3.9%。从同比来看,2025年3月为-13.3%,4月和5月分离收窄至-10.8%、-4.9%。

旅游价钱2025年2-3月环比分离为-4.4%、-5.9%,4月环比转正至3.1%。从同比来看,2025年2月为-9.6%,3月和4月则分离为-0.9%、-0.5%。

价钱偏弱的领域包括:(1)猪肉价钱环比连接下行,在昔时7个月有6个月环比负增长;(2)交通器具价钱环比为-0.3%,夸耀汽车降价还是在延续;(3)酒类价钱3月环比涨幅较大,4月重回文比零增长,对应同比降幅有所扩大;(4)中药价钱4月环比-0.1%,同比涨幅收窄至0.1%。中药价钱历史上一直坚挺,昔时十年(2015-2024)年度涨幅最低也有1.7%,涨幅均值为3.9%,前年下半年起放缓较着。

猪肉价钱2025年4月环比为-1.6%,这一分项在2024年10月-2025年4月的7个月中,除1月环比为正外,其余均为环比负增长。

交通器具价钱2025年2月-4月环比分离为-0.2%、-0.4%、-0.3%,本年前4个月累计同比为-4.1%。

酒类价钱2024年11月-2025年2月环比均为负增长,2025年3月环比为0.6%,4月为环比零增长。

中药价钱在历史上真实莫得过环比负增长,2024年下半年起价钱偏弱,2024年9月、2025年2月、2025年4月均为环比负增长。

PPI环比为-0.4%,握平于3月的环比降幅。从细节来看:(1)输入性价钱压力还是偏大,4月石油和自然气开采业价钱环比为-3.1%(前值-4.4%),石油煤炭卓越他燃料加工业价钱环比为-2.6%(前值为-2.3%)。(2)钢铁还是存在去产能、控产量的必要性,玄色金属冶真金不怕火加工业价钱环比为-1.0%(前值-0.5%);(3)基建撑握水泥价钱,非金属矿环比零增长(前值-0.4%),同比降幅收窄;(4)汽车行业时间迭代和阛阓竞争带来的价钱下行趋势还是显赫,汽车制造环比为-0.5%(前值-0.4%);(5)耗尽好转的影响之下,一般日用品价钱环比转正,环比0.2%(前值-0.1%)。

4月PPI坐褥贵府环比-0.5%(前值-0.4%)。其中采掘工业环比-2.1%(前值-2.9%);原材料工业环比-1.0%(前值-0.6%);加工工业环比-0.2%(前值-0.1%)。

4月PPI生计贵府环比-0.2%(前值-0.4%)。其中食物类环比-0.1%(前值-0.2%);一稔类环比0.3%(前值-0.1%);一般日用品类环比0.2%(前值-0.1%);耐用耗尽品类环比-0.7%(前值-1.0%)。

往后看,5-7月PPI基数连接举高,重复关税带给部分外需型行业产能讹诈率压力,PPI同比降幅仍有较大要率连接扩大。一个预示是4月PMI购进价钱指数和产出价钱指数环比均有较大幅度下行。这意味着在8月之前,样式增长压力可能会阶段性上升,并将对企业盈利、税收酿成传递。咱们估量这一时段仍将是逆周期策略积极加码的时段,上周出台的金融条线的一揽子策略不是一起。

2024年1-4月PPI在低位耽搁,同比分离为-2.5%、-2.7%、2.8%、-2.5%;5-7月降幅收窄,同比分离为-1.4%、-0.8%、-0.8%;8月同比为-1.8%,降幅再度扩大。这意味着本年5-7月将面对较高基数。

从环比来看,外需行业产能讹诈率的压力可能是工业价钱的一个压制身分。在前期答复《哪些行业景气度逆势上行:4月PMI简析》中,咱们指出:分项蓄意看,从出口订单向坐褥、价钱、行状的传递链条较为了了。出口订单环比下行4.3个点至44.7,足够景气水平为昔时10年仅好于2020和2022年4月的偏低水平,夸耀了关税落地对外需的影响。从足够景气度看,中游装备制造、纺服产业链、医药、化工产业链景气全面放缓,这些均是我国对外需依赖度偏高的行业。从出口订单来看,纺服、化工、中游装备制造降幅最大,其中纺服出口订单环比下跌44.6个点,足够水平降至10阁下,创下该行业出口订单少见据以来(2005年)历史最低,化工行业出口订单环比下跌31.1个点,足够水平降至20阁下,为仅好于2020年4月的历史次低。

4月PMI购进价钱指数为47.0,低于前值的49.8;产出价钱指数为44.8,低于前值的47.9。

5月9日出来的央行一季度《货币策略现实答复》在专栏6中深入筹商了物价问题。央行指出“物价与货币之间的相干很难在传统表面的基础上简便地线性外推”,“货币对物价进展作用取决于供需对比情况”。简便来说,“如若需求相干于产出上升,货币推广对物价会深刻上拉影响”;但如若反过来,“增多货币供给,在侧重增多投资、保险供给的发展模式下,反而会带来产能和供给握续推广,加大供过于求的失衡进度,本体上物价也难以回升”。是以“提振物价的关键在于扩大灵验需求,运动供需轮回,买通实体经济堵点”,而这需要“通过财政、货币、产业、行状、社保等各项策略协同以及改造举措的互助配合,增强策略协力”。央行进一步指出,“价钱调控念念路上,也要从以前的管高价转向管廉价,从支握畛域推广转向高质料发展,从防操纵转向防无序竞争” ——咱们意会上述敷陈蕴含的一个念念想等于“供需比”决订价钱的认识,在供需比优化的条款下,货币策略推广才会是正向作用。在前年年底答复《开发供需比优化:2025年中不雅环境预测》咱们曾对供需比作念过分析,咱们觉得提振耗尽、领路场合投资、优化地产供需、开发科技和产业更动交融发展、抽象整治内卷式竞争是优化供需比的五个策略旅途,这本体上对应大耗尽、训导链、时间应用端、供给侧等几个投资上的踪影。

本文作家:广发宏不雅郭磊,开始:郭磊宏不雅茶座 (ID:gh_15a7a9ed7121)

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

背负剪辑:张恒星 开云kaiyun