发布日期:2024-04-23 05:44 点击次数:154

超预期!

4月2日晚间,贵州茅台(600519)认真发布2023年年报,叙述期内,营业收入和净利润分辩为1477亿元和747亿元,双双创下历史新高,同比增幅齐逾越19%。

从最长年报不错看出,贵州茅台内容探讨数据一经逾越了2023年12月底所公布的功绩预报水平。

同期,贵州茅台还给出了丰厚的利润分拨有探讨,拟分成金额387.86亿元,待召开2023年度鼓舞大会审议通事后认真扩张。

磋交易绩再立异高

2023年头,贵州茅台曾建议全年的探讨办法,即2023年营业总收入较上年度增长15%傍边;对比最新败露的年报数据,贵州茅台2023年已逾额完成既定办法。

具体来看,2023年,贵州茅台结束营业收入1476.94亿元,同比增长19.01%;结束净利润747.34亿元,同比增长19.16%;扣非后净利润为747.53亿元,同比增长19.05%;基本每股收益为59.49元,同比增长19.16%;探讨行径产生的现款流量净额为665.93亿元,同比增长81.46%。

磋交易绩再立异高,贵州茅台在年报中示意,2023年度内公司结束营业总收入1505.60亿元,同比增长18.04%,主要经济探讨保捏两位数增长,高质地完成年度政策办法。

分产物来看,茅台酒结束营业收入1265.89亿元,同比增长17.39%,毛利率达到94.12%;其他系列酒结束营业收入206.3亿元,同比增长29.43%,毛利率提高至79.76%。

分地区看,贵州茅台国表里营业收入分辩为1428.69亿元和43.5亿元,分辩同比增长19.52%和2.61%。

鼓舞讲述稳中有升。2023年,贵州茅台再次扩张十分分成,全年共计派发现款红利565.5亿元,占贵州茅台2023年归母净利润的75.67%,分成金额较上年提高约18亿元,再创历史新高。

把柄4月2日晚间最新公告夸耀,规模2023年12月31日,贵州茅台可供分拨利润为1729.83亿元。由此,贵州茅台公布了2023年度利润分拨有探讨,拟每10股派发现款红利308.76元(含税),这次共计拟派发现款红利387.86亿元(含税)。

“茅台的年报不仅销售额与利润均保捏了高双位数增长,而且现款流净额更是大幅增多了81%,光显高于市集预期,再次评释了茅台的行业教化地位。”识相意料总司理、酒类分析师蔡学飞对质券时报·e公司记者如是示意。

2023年12月底,贵州茅台曾初步核算瞻望,全年将结束营业总收入约1495亿元(茅台酒营业收入约1258亿元,系列酒营业收入约204亿元),同比增长约17.2%;瞻望结束净利润约735亿元,同比增长约17.2%。相较之下,最长年报功绩数据光显高过了此前预期水平。

中国酒水行业探讨者欧阳沉示意,在行业靠近和洽期确当下,贵州茅台的功绩再次向业内业外致使老本市集评释,猛火真金,行业极头部的力量正在引颈行业朝着更高质地发展。

贵州茅台的营收、利润齐结束双位数增长,在白酒行业举座放缓的大配景下,愈加突显酒饮耗尽的“硬人恒强”。

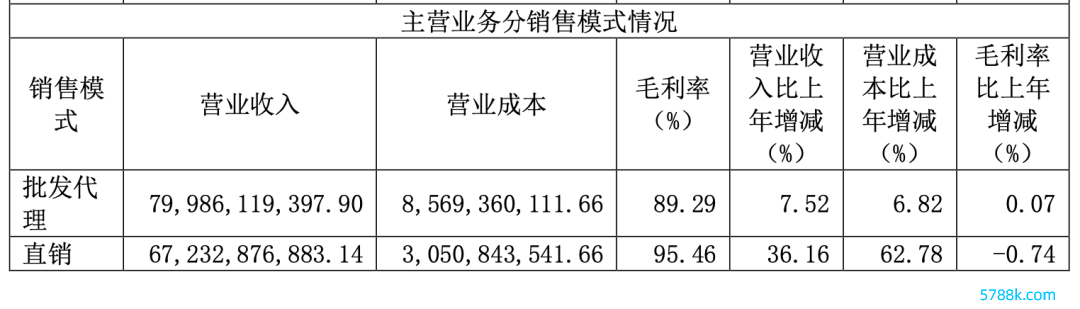

直销渠谈营收增长36%

蔡学飞进一步以为,贵州茅台超强的市集竞争力,而况举座钞票收益率束缚走高,阐发茅台依然受到老本与市集的高度热诚与追捧,企业有关产物在宴席、商务与礼品等的刚需属性捏续走强。

不错光显看到,曩昔一年茅台直销部分大幅增长了36%,阐发以i茅台、专卖店、直供商超级渠谈快速发展,带动了茅台盈利才气的进一步走强。曩昔的年青化尝试为茅台的品牌价值赋能光显,产物渗入率进一步提高,产物溢价束缚提高。

证券时报·e公司记者珍惜到,贵州茅台直销渠谈营收结束大幅度提高,与批发代理渠谈差距缩减至120亿元傍边。关于贵州茅台而言,其直销渠谈指自营和“i茅台”等数字营销平台渠谈,批发代理渠谈指社会经销商、商超、电商等渠谈。

其中,2023年全年,贵州茅台直销步地营收达到672.32亿元,同比增长36.16%;不外,在直销营收金额大幅提高的同期,其营业成本也有光显增多,全年直销步地营业成本为30.51亿元,同比增长62.78%。

比拟之下,传统的批发代理销售步地则更始波动较小,2023年结束营业收入为799.86亿元,同比增长7.52%。

再细分来看,贵州茅台线上销售产物均为中、高等酒,“i茅台”2023年销售收入为223.74亿元,同比增长88.29%,毛利率为96.09%,上年同期则为118.83亿元;其他线上平台当期销售收入为18.31亿元,毛利率为95.95%。

不外,蔡学飞也辅导到,贵州茅台的存货金额同比上升了19%,公约欠债小幅下落,销售用度也上升了41%,利润率基本捏平,可能也阐发茅台市集端也受到了行业增速放缓影响,渠谈有一定承压。

然而总体来看,蔡学飞以为,贵州茅台依然是当之无愧的行业代表。在复杂的市集环境下,茅台保捏了极强的成长性,茅台在品牌价值、渠谈构成、产物矩阵以及市集口碑等方面都获取了优异的得益,茅台的功绩也再次评释了中国酒行业极强的销售韧性,而况侧面反应了中国酒行业正执政闻明酒化与品性化场所发展,头部名酒的市集增长成为行业发展主要驱能源。

5大产物矩阵夯实护城河

值得热诚的还有,贵州茅台酒是公共惟一千亿级酒类大单品,且地位捏续舒适;茅台1935培植“行业遗迹”,上市仅两年景为营收百亿级大单品;茅台王子酒单品营收超40亿元,汉酱、贵州 大曲、赖茅单品营收分辩超10亿元。

总体来看,贵州茅台现已酿成了千、百、十亿级大单品神志,产物矩阵全面构建。

中国酒业分析师肖竹青以为,茅台酱香系列酒是贵州茅台集团稳中求进的紧迫增长极,这是贵州茅台集团面对中国酒业存量竞争和可能发展成缩量竞争现象的护城河,酿成各个价钱带更平庸耗尽场景隐匿和更多销售末端有用触达,故意于与更多渠谈伙伴和更多优质耗尽东谈主群配置互动雷同,强化茅台品牌元素渗入结束茅台品牌元素和企业好意思誉度公众领会提高。

肖竹青示意,茅台酱香系列酒的5大产物矩阵,夯实了贵州茅台护城河与政策助攻地位。其中,茅台1935行为千元价位段中枢大单品,径直中分千元价钱带主流商务用酒市集份额,500—1000元价位段汉酱成为次高端成长型企业家挚爱,200—400元价位带的贵州大曲现在市集一经供不应求。

此外,在300—500元价位段,茅台王子和金王子酒成为中产圈层耗尽东谈主群酱酒紧迫选拔。肖竹青发现,跟着200元系列的茅台紫迎宾系列的顺价销售,充分体现了渠谈故意可图,耗尽者安逸买因为物超所值有越过预期的耗尽体验。

据肖竹青清晰,此前,贵州茅台集团董事长丁雄军曾在2024茅台市集责任年会建议茅台集团营销总体念念路:茅台酱香系列酒在200—1000元价钱段全隐匿,扩张文化赋能,坚捏大单品政策,通过知足不同耗尽场景需求,结束贵州茅台的可捏续健康发展。

欧阳沉示意,贵州茅台通过产物性量的相识输出、品牌文化的建造打造,有用提高了产物销售量、扩展了市集影响力。通过捏续开释利好、珍惜投资者讲述,提振行业表里信心的同期,也让业内业外看到白酒行业发展的纷乱空间,不仅彰显企业价值,更为酒行业的捏续转型提供了标杆式参考。

责编:陈丽湘

校对:廖胜超